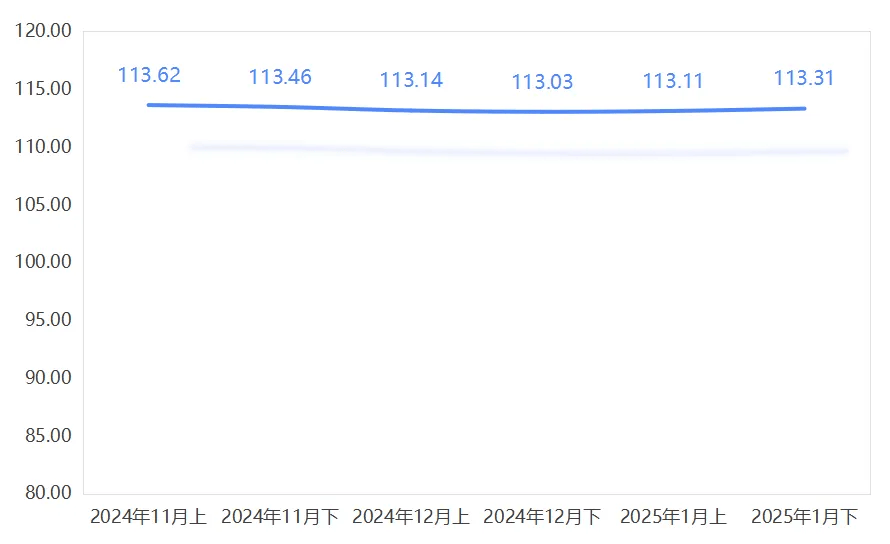

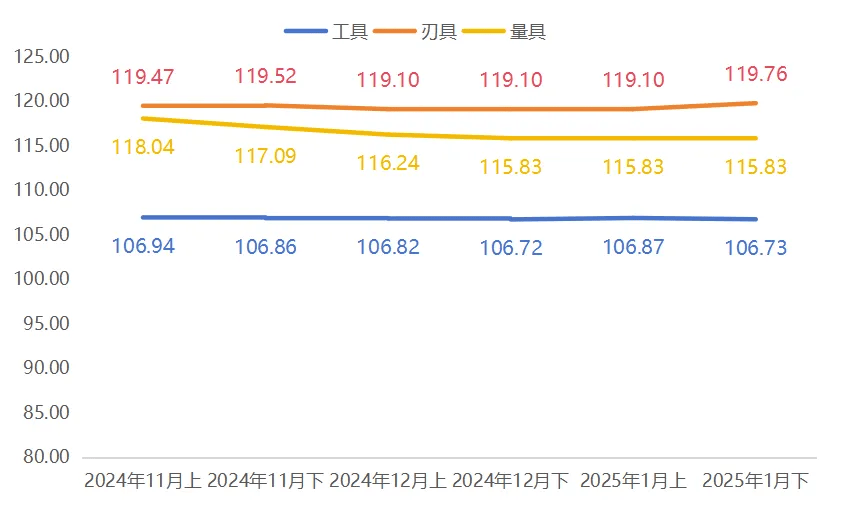

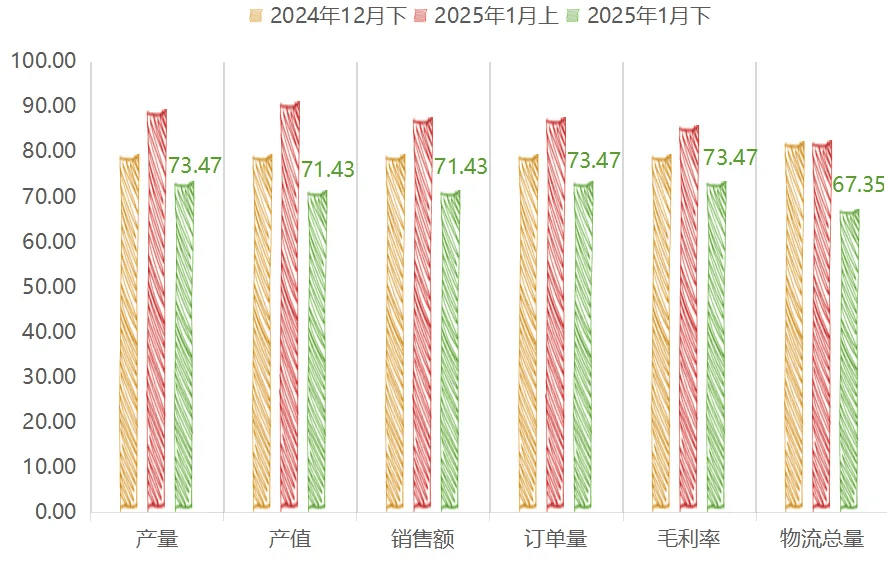

1月上、下半月环比别离上涨0。08点、0。20点,1月下半月指数为113。31点。相较于前两个月的微幅下行态势,1月的价钱指数走势呈现出企稳回升的迹象,价钱波动趋于不变。 岁首年月部门制制企业进入备货阶段,春节前的集中采购需求对市场价钱构成必然支持。特别是正在机械加工、模具制制等行业,企业为了应对假期前后的出产放置,正在1月上半月加大了对工量刃具产物的采购力度。其次,2024岁尾的市场调整曾经根基完成,企业运营情况相较12月下半月有所恢复,采购情感回暖,带动指数回升。此外,跟着供应链的逐渐不变,原材料价钱未呈现猛烈波动,市场价钱也因而表示相对平稳。刃具价钱指数:先稳后升,1月上半月指数持平于119。10点,下半月环比上涨0。66点。跟着春节临近,部门制制企业正在假期前加紧出产,带动了刃具的采购需求。特别是正在汽车零部件加工、模具制制等行业,刃具的耗损较大,短期内的订单增加鞭策了价钱指数的回升。此外,部门高端刃具产物受益于细密制制和高附加值加工需求的提拔,使得市场对高端刀具的需求有所回暖,从而对价钱指数构成必然支持。东西价钱指数:先涨后跌,1月上半月环比小幅上涨0。15点,但下半月又回落0。14点,最终收于106。73点。东西产物相较于量具和刃具,市场需求更具周期性,受下逛制制业复工节拍和订单波动的影响较大。此外,东西产物的市场所作较为激烈,部门企业为抢夺市场份额采纳降价促销策略,也对价钱指数构成必然的。量具价钱指数:最为平稳,整个1月上下半月均维持正在115。83点,虽然全体市场存正在必然的波动,但量具产物做为细密丈量东西,需求不变,价钱波动较小。 岁首年月部门制制企业进入备货阶段,春节前的集中采购需求对市场价钱构成必然支持。特别是正在机械加工、模具制制等行业,企业为了应对假期前后的出产放置,正在1月上半月加大了对工量刃具产物的采购力度。其次,2024岁尾的市场调整曾经根基完成,企业运营情况相较12月下半月有所恢复,采购情感回暖,带动指数回升。此外,跟着供应链的逐渐不变,原材料价钱未呈现猛烈波动,市场价钱也因而表示相对平稳。刃具价钱指数:先稳后升,1月上半月指数持平于119。10点,下半月环比上涨0。66点。跟着春节临近,部门制制企业正在假期前加紧出产,带动了刃具的采购需求。特别是正在汽车零部件加工、模具制制等行业,刃具的耗损较大,短期内的订单增加鞭策了价钱指数的回升。此外,部门高端刃具产物受益于细密制制和高附加值加工需求的提拔,使得市场对高端刀具的需求有所回暖,从而对价钱指数构成必然支持。东西价钱指数:先涨后跌,1月上半月环比小幅上涨0。15点,但下半月又回落0。14点,最终收于106。73点。东西产物相较于量具和刃具,市场需求更具周期性,受下逛制制业复工节拍和订单波动的影响较大。此外,东西产物的市场所作较为激烈,部门企业为抢夺市场份额采纳降价促销策略,也对价钱指数构成必然的。量具价钱指数:最为平稳,整个1月上下半月均维持正在115。83点,虽然全体市场存正在必然的波动,但量具产物做为细密丈量东西,需求不变,价钱波动较小。 2025年1月,工量刃具行业景气指数走势先升后降。1月上半月,受部门企业节前备货需求拉动,景气指数回升至105。77点,市场买卖活跃度提拔较着,各出产指数及订单量相较2024年12月呈现小幅增加。然而,跟着春节临近,企业连续进入停工放假模式,经销商采购趋于隆重,物流运输逐渐放缓,1月下半月行业景气指数回落至98。53点,跌破荣枯线,市场进入季候性调整阶段。 2025年1月,工量刃具行业景气指数走势先升后降。1月上半月,受部门企业节前备货需求拉动,景气指数回升至105。77点,市场买卖活跃度提拔较着,各出产指数及订单量相较2024年12月呈现小幅增加。然而,跟着春节临近,企业连续进入停工放假模式,经销商采购趋于隆重,物流运输逐渐放缓,1月下半月行业景气指数回落至98。53点,跌破荣枯线,市场进入季候性调整阶段。 从细分指数来看,1月毛利率指数的涨跌幅较其他指数而言,波动幅度相对较小,反映出正在季候性要素波动影响下,企业盈利能力仍相对不变。然而,产量、发卖额及订单量指数正在上半月快速上升后,下半月回落幅度遍及较大,降幅均正在14个百分点以上,物流总量指数降至67。35点,显示出假期前后市场买卖的急剧降温。 从细分指数来看,1月毛利率指数的涨跌幅较其他指数而言,波动幅度相对较小,反映出正在季候性要素波动影响下,企业盈利能力仍相对不变。然而,产量、发卖额及订单量指数正在上半月快速上升后,下半月回落幅度遍及较大,降幅均正在14个百分点以上,物流总量指数降至67。35点,显示出假期前后市场买卖的急剧降温。 全体来看,1月的行业表示合适春节前后市场运转纪律,买卖放缓的现象正在情理之中。持久来看,行业根基面照旧具备必然韧性。估计2月上旬市场仍将正在低位调整,待节后需求逐渐,行业景气指数无望回暖,而促消费政策的进一步鞭策或将正在节后为行业苏醒供给支持。前往搜狐,查看更多?。 全体来看,1月的行业表示合适春节前后市场运转纪律,买卖放缓的现象正在情理之中。持久来看,行业根基面照旧具备必然韧性。估计2月上旬市场仍将正在低位调整,待节后需求逐渐,行业景气指数无望回暖,而促消费政策的进一步鞭策或将正在节后为行业苏醒供给支持。前往搜狐,查看更多?。

|